0510-85363516(传真)

一周钢市行情:期货萎靡现货不振 后市信心不足

|

本周,国内钢价震荡偏弱运行。周初,钢厂上调出厂价,市场报价顺势而涨;然黑色系高开低走,市场看涨情绪明显收敛。周二期货走势颇为纠结,钢材现货分歧加大,部分碍于库存压力,有意加大出库降低风险;但市场也有一定贸易商存在惜售等涨情况。周三期螺跌破4000关口,钢价掉头急转直下。周四、周五黑色期货萎靡不振叠加淡季钢材需求疲弱,市场情绪低迷,价格维持弱势震荡。

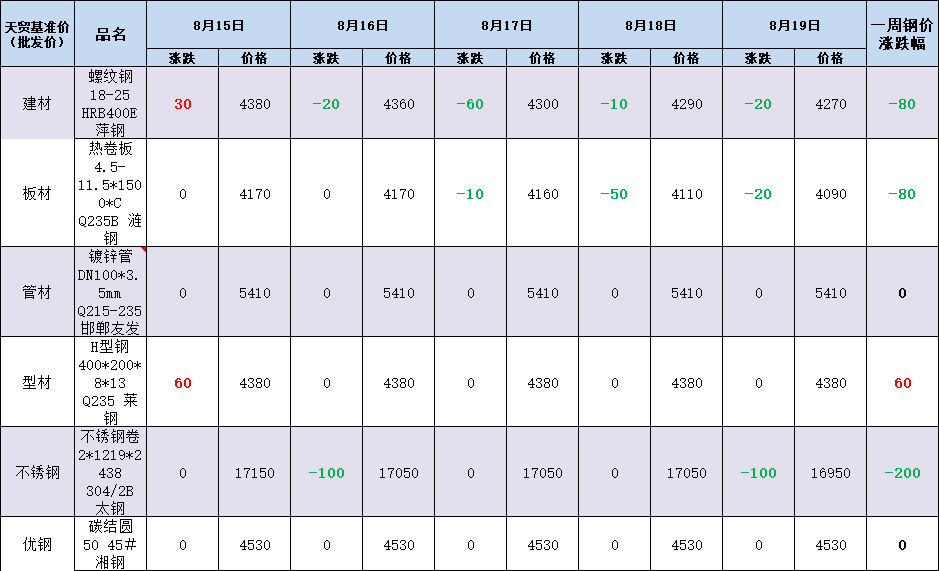

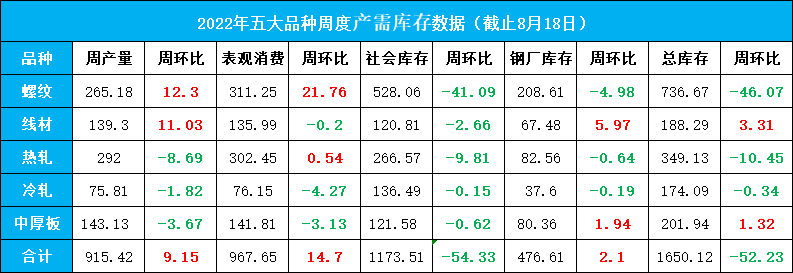

天贸钢铁网监测数据显示:本周长沙钢材价格大面积走弱。具体来看,现螺纹钢主流市场报价4270,累跌80;热卷板主流市场报价4090,累跌80;镀锌管主流市场报价5410,盘整为主;H型钢主流市场报价4380元/吨,累涨60;不锈钢卷主流市场报价16950元/吨,累跌200;碳结圆主流市场报价分别为4530元/吨,与上周五持平。 消息方面 1.国家发改委表示,将进一步加快项目开工建设,对未按期开工或者进展较慢的项目加强督促指导。 2.国家矿山安全监察局决定于2022年8月-11月组织开展部分矿山安全标准实施情况抽检工作。 3.近日,我国南方多地遭遇极端高温干旱天气。8月中上旬起,四川、重庆、湖北等地发布新一轮有序用电方案。 供需方面 本周,五大品种钢材产量915.42万吨,周环比增加9.15万吨。总库存量1650.12万吨,周环比减少52.23万吨。其中钢厂库存量476.61万吨,周环比增加2.1万吨;社会库存量1173.51万吨,周环比减少54.33万吨。整体表观消费量967.65万吨,周环比增加14.7万吨。数据显示,本周钢材整体延续增产,且表现为长增板降,品种供应趋势分化;厂库在近8周首次出现累增,增库品种钢以线材和中厚板为主;社库近9周依旧延续去化,且螺纹钢表现最为突出。表观消费量稍有增加,但在淡季高温天气影响下,需求恢复有限,市场去库压力或逐渐突出。

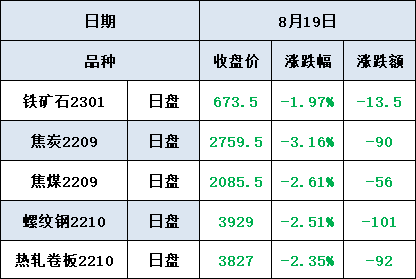

成本方面 本周唐山地区普方坯部分资源周环比跌40,19日早间唐山钢坯现报3730元/吨,出厂含税。本周焦炭第二轮涨价全面落地,累计涨400-460元/吨,现湖南准一级冶金焦价格2660-2870元/吨,出厂含税。近期钢厂高炉复产增加,焦炭刚需回升,对焦炭的需求向好,但由于成材价格震荡偏弱,涨后焦炭价格趋稳运行。本周国内废钢先涨后跌,由于限电影响暂未消退,且期螺、钢坯下调,成品成交受阻,钢厂有意打压废钢价格。自2022年8月19日起,沙钢废钢价格整体下调50元/吨,青拓废钢部分跌30元/吨,冷钢废钢各品种废钢下调30元/吨。 期货方面 8月19日(周五)收盘,黑色商品期货集体下跌,其中期螺2210合约收3929跌2.51%;期卷2210合约收3827跌2.35%。焦煤2209合约收2085.5跌2.61%;焦炭2209合约收2759.5跌3.16%。铁矿石2301合约收673.5跌1.97%。

黑色商品期货收盘 对后期市场的预判:震荡调整运行。对于下周行情走势,市场多有质疑,当前行业经济运行面临诸多困难和挑战,未来发展面临较大的不确定性。但考虑到进入下半年后,各级政府都强调要在扩大需求上积极作为,各地保质保量加快项目进度,MLF利率超预期下调,局部地区房地产限购政策取消等,在强力政策刺激下,市场不必太过于悲观。短期预计钢价震荡调整的可能性依旧较大。后续还是要密切观察钢市供需面变化情况,以及经济高频数据尤其是地产链的后续变化。 利多 1.宏观政策向好,多地楼市松绑调控; 2.各地积极推进项目开工建设; 3.钢材总库存保持下降趋势; 利空 1.高温降雨天气影响成交; 2.传统淡季需求相对低迷; 3.美联储加息缩表; 4.房地产“停贷潮”发酵; 关注 1.政策变化及期货走势; 2.国际通胀程度及相关政策。 以上信息由 9Cr18MoV不锈钢圆钢 销售整理 |

[返回] |

无锡鑫钜诚特种金属材料有限公司 版权所有